Ladevorgang...

Vom Staatsmonopol zum regulierten Wettbewerb – ein langer Weg

Die Geschichte der Sportwetten in Deutschland ist auch eine Geschichte über das Verhältnis des Staates zum Glücksspiel – ein Verhältnis, das von Misstrauen, fiskalischen Interessen und dem langsamen Eingeständnis geprägt ist, dass Verbote allein keinen Schutz schaffen. Von der staatlichen ODDSET-Ära über das verwirrende Jahrzehnt konkurrierender Regulierungsmodelle bis zur Gründung der GGL 2021: Was heute als geordneter Markt erscheint, ist das Ergebnis von über zwanzig Jahren Gesetzgebungsgeschichte, EU-Rechtsprechung und Marktdruck.

Diese Geschichte ist relevant – nicht nur als Hintergrundwissen, sondern weil sie erklärt, warum der deutsche Markt so aussieht, wie er heute aussieht. Warum Live-Wetten eingeschränkt sind. Warum es ein anbieterübergreifendes Einzahlungslimit gibt. Warum der Schwarzmarkt so groß ist. Die Antworten liegen in der Chronologie.

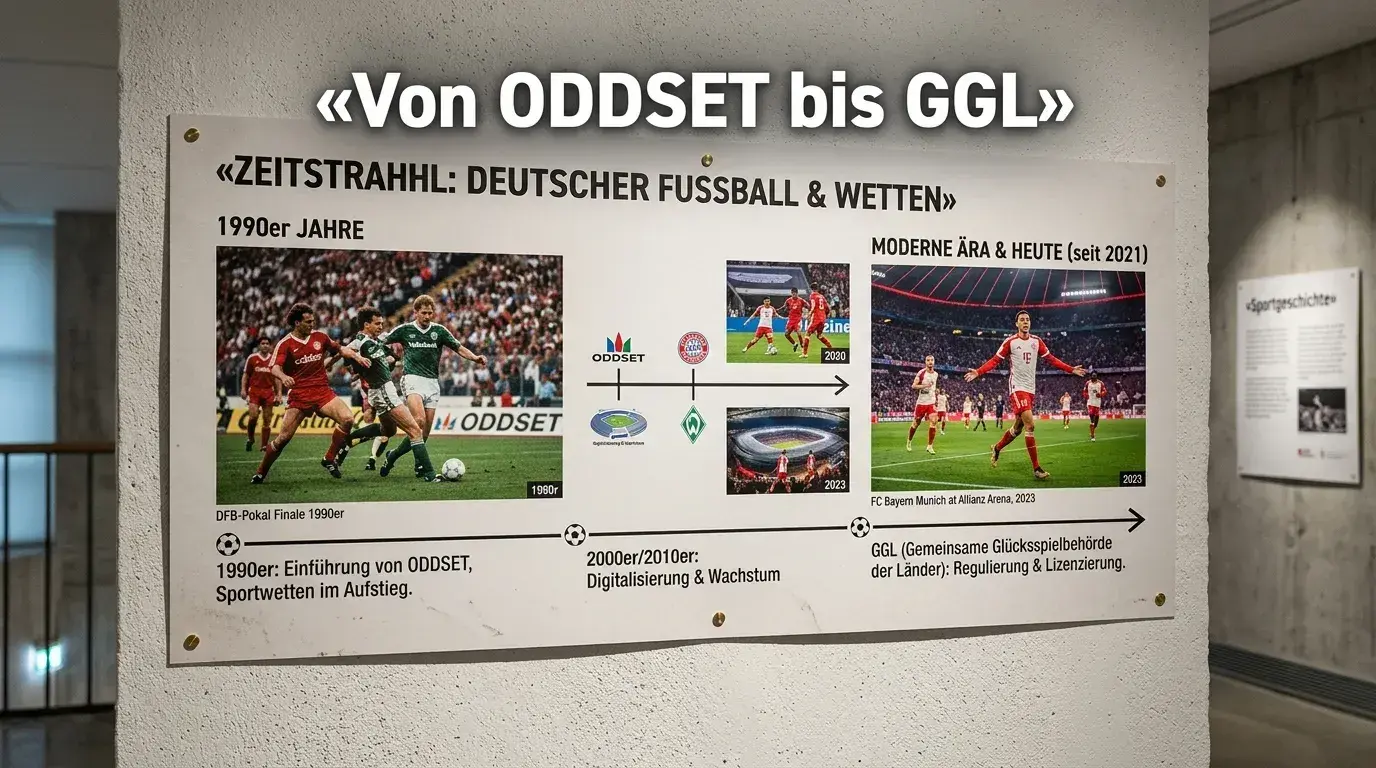

Die staatliche Ära: ODDSET und das Wettmonopol

Bis in die frühen 2000er-Jahre war Sportwetten in Deutschland ausschließlich staatliche Angelegenheit. Das bekannteste Produkt dieser Ära: ODDSET, ein 1999 von den staatlichen Lotteriegesellschaften eingeführtes Festquotenwetten-Angebot. ODDSET war kein besonders innovatives Produkt – die Märkte waren begrenzt, die Quoten im Vergleich zu privaten Anbietern wenig attraktiv, und die Verfügbarkeit über Lotto-Annahmestellen beschränkte die Zugangswege. Aber es war das einzige legale Angebot.

Die Logik des staatlichen Monopols war zweigeteilt: Einerseits fiskalisch – Einnahmen aus Sportwetten flossen in staatliche Kassen und wurden teils für den Sport verwendet. Andererseits ideologisch – der Staat wollte Sportwetten als gefährliches Glücksspiel kontrollieren und den Zugang beschränken. Dass das staatliche Angebot selbst nicht besonders zur Spielsuchtprävention beitrug, war ein blinder Fleck der damaligen Regulierungsphilosophie.

Parallel zu ODDSET existierten private Buchmacher – formal illegal, aber in der Praxis weitgehend toleriert. Unternehmen wie bwin (damals noch betandwin) operierten aus Österreich und Großbritannien heraus und boten deutschen Nutzern über das Internet Wetten an. Der Staat versuchte, diese Angebote zu blockieren, aber das Internet ist schwer zu sperren, und die Nachfrage war vorhanden. Der private Markt wuchs, während das Monopol theoretisch noch galt.

Der rechtliche Wendepunkt kam 2006 mit dem Urteil des Bundesverfassungsgerichts: Das staatliche Monopol sei mit dem Grundgesetz vereinbar, aber nur, wenn der Staat das Wettangebot tatsächlich auf Suchtprävention und Spielerschutz ausrichte – und nicht primär auf Einnahmenmaximierung. Das war ein indirekter Auftrag zur Reform, den die Länder nur zögerlich annahmen.

Auf EU-Ebene hatten private Anbieter parallel Klage erhoben. Der EuGH urteilte wiederholt, dass nationale Glücksspielmonopole das EU-Recht verletzen können, wenn sie nicht konsequent auf Spielerschutz ausgerichtet sind. Deutschland befand sich in einem regulatorischen Schwebezustand: Das Monopol war formal noch gültig, aber EU-rechtlich und praktisch bereits ausgehöhlt.

Liberalisierung und der Weg zum GlüStV 2021

Der Glücksspielstaatsvertrag 2012 war der erste ernsthafte Versuch, private Sportwetten in Deutschland zu legalisieren. Das Modell sah eine begrenzte Anzahl von Konzessionen für private Anbieter vor – ursprünglich 20, dann 35. Der Vergabeprozess wurde zum juristischen Desaster: Zahlreiche Klagen, ein zermürbendes Verfahren vor dem Verwaltungsgericht Wiesbaden und ein Konzessionsmodell, das am Ende nie vollständig umgesetzt wurde. Bis 2021 gab es keinen einzigen offiziell lizenzierten privaten Sportwetten-Anbieter in Deutschland – obwohl viele Anbieter im faktischen Duldungszustand operierten.

In diesem Graubereich-Jahrzehnt wuchs der Markt trotzdem. Anbieter wie bet365, bwin, Tipico und andere nutzten den Duldungsstatus, bauten Marktanteile auf und investierten in Infrastruktur. Die Steuereinnahmen aus Sportwetten – über die Sportwettensteuer, die 2012 auf 5 Prozent vom Einsatz eingeführt wurde – flossen trotz formaler Illegalität vieler Anbieter. Der Staat kassierte de facto, ohne das Recht durchzusetzen.

Die Sportwettensteuer selbst ist ein Indikator für diese Entwicklung: Von 225 Millionen Euro Steueraufkommen im Jahr 2014 stieg es auf 470 Millionen Euro im Jahr 2021 – dem ersten Jahr des neuen GlüStV. Danach sank es auf 409 Millionen Euro im Jahr 2023, weil die Steuererhöhung auf 5,3 Prozent und die gleichzeitig strengeren Regulierungsregeln das Wettvolumen drückten. Diese Dynamik – laut DSWV-Daten (Stellungnahme Bundestag 2024) ein Rückgang um rund 15 Prozent seit Einführung des neuen Rahmens – ist das Erbe dieser langen Übergangsphase.

Der GlüStV 2021 war der Neustart. Ab Juli 2021 konnten Anbieter erstmals reguläre deutsche Lizenzen für Online-Sportwetten beantragen. Die Bedingungen: GGL-Anbindung, OASIS-Integration, LUGAS-Einzahlungslimits, eingeschränkte Live-Wetten, kein automatisches Wetten. Es war Liberalisierung mit Bremse – ein politischer Kompromiss zwischen Freizeitangebot und Spielerschutz, den beide Seiten als unvollkommen betrachteten.

GGL: Der neue Regulierer und was er verändert hat

Die Gemeinsame Glücksspielbehörde der Länder (GGL) wurde zum 1. Juli 2021 gegründet und nahm zum 1. Juli 2022 offiziell ihren Betrieb auf – als behördenübergreifende Struktur der 16 deutschen Bundesländer, mit Sitz in Halle (Saale). Sie löste das vorherige Zuständigkeitschaos ab, in dem jedes Bundesland formal eigene Regeln hatte.

Was die GGL konkret verändert hat: einheitliche Lizenzvergabe für alle Online-Glücksspielbereiche (Sportwetten, virtuelle Automatenspiele, Online-Poker, Online-Casino), zentrale Durchsetzung gegen nichtlizenzierte Anbieter und eine systematische Marktüberwachung. Im Jahr 2024 hat die GGL rund 1.700 Websites überprüft und 231 Verbotsverfügungen erlassen – Zahlen, die einen aktiven Regulierer zeigen, auch wenn der Schwarzmarkt weiterhin wächst.

Mathias Dahms, Präsident des DSWV, kommentierte die erste Veröffentlichung offizieller GGL-Daten zu Sportwetten-Volumina: „Mit dieser Zahl schafft die GGL mehr Transparenz für den Markt und die Öffentlichkeit. Faktische Diskussionen über die Entwicklung von Sportwetten in Deutschland sind nur möglich, wenn wir Zugang zu verlässlichen offiziellen Daten haben – diesen Schritt begrüßen wir.“ Diese Transparenz war vor der GGL-Ära schlicht nicht existent.

Das OASIS-Sperrsystem, das bereits 2014 eingeführt worden war, erfährt unter der GGL erhebliche Ausweitung: Von rund 245.000 aktiven Einträgen Ende 2023 auf über 367.000 im Jahr 2025, mit über 5 Milliarden Abfragen pro Jahr. Das zeigt sowohl den wachsenden Nutzungsumfang als auch die Grenzen: Wer bei nichtlizenzierten Anbietern spielt, ist nicht im OASIS-System – die Sperre greift dort nicht.

Marktdynamik heute: Wo Deutschland in Europa steht

Deutschland ist heute der zweitgrößte Sportwettenmarkt in Europa – gemessen am Umsatz mit einem Anteil von rund 12 Prozent an der gesamten europäischen Online-Glücksspielwirtschaft. Das klingt nach einer Führungsposition, wird aber durch eine strukturelle Schwäche relativiert: Die Online-Durchdringungsrate liegt in Deutschland bei nur 22,6 Prozent des Gesamtmarkts – eine der niedrigsten in Europa, weit unter Schweden (68,3 Prozent) oder Großbritannien.

Der Grund ist klar: Ein regulierter Online-Markt, der strengen Einschränkungen unterliegt, zieht weniger Volumen auf sich als ein Markt mit breiteren Angeboten. Spieler, die mehr wollen, finden es anderswo – im nichtlizenzierten Segment oder bei ausländischen Anbietern ohne GGL-Lizenz. Die Kanalisierungsrate von rund 60 Prozent zeigt, dass noch 40 Prozent des Wettvolumens außerhalb des regulierten Rahmens stattfinden.

Das ist die offene Rechnung der deutschen Sportwetten-Geschichte: Ein langer Weg von staatlichem Monopol zu privatem Wettbewerb, und am Ende ein Markt, der reguliert, aber nicht vollständig kanalisiert ist. Die GGL arbeitet daran – aber die Strukturprobleme erfordern mehr als Behördenarbeit. Sie erfordern eine Regulierungskalibrierung, die legale Angebote attraktiv genug macht, um den nichtlizenzierten Markt zu verdrängen. Das ist die Aufgabe der nächsten Jahre.

Hintergrunddaten zu Sportwettensteuer und Marktentwicklung: DSWV-Stellungnahme Bundestag 2024.

Fazit: Geschichte erklärt Gegenwart

Der deutsche Sportwettenmarkt von heute ist das Ergebnis von mehr als zwei Jahrzehnten regulatorischer Entwicklung – mit Irrwegen, Gerichtsverfahren, europäischen Urteilen und schließlich einem Neubeginn unter der GGL. Wer versteht, woher dieser Markt kommt, versteht auch, warum manche Einschränkungen existieren und warum der Schwarzmarkt trotz Regulierung nicht verschwindet. Die Geschichte ist noch nicht abgeschlossen – sie wird gerade weitergeschrieben.

Häufig gestellte Fragen (FAQ)

Wann wurde die GGL gegründet und was sind ihre Aufgaben?

Die Gemeinsame Glücksspielbehörde der Länder (GGL) nahm im Juli 2022 ihre Arbeit auf, basierend auf dem Glücksspielstaatsvertrag 2021 (GlüStV 2021). Sie ist zuständig für die Lizenzierung und Aufsicht von Online-Glücksspielanbietern in Deutschland und betreibt die zentralen Systeme LUGAS und OASIS.

Was war ODDSET und warum wurde es reformiert?

ODDSET war das staatliche Sportwetten-Monopol, das von den deutschen Landeslotteriegesellschaften betrieben wurde. Es bot wenige Märkte, schlechte Quoten und kein Online-Angebot. Urteile des Bundesverfassungsgerichts und des Europäischen Gerichtshofs erzwangen die schrittweise Liberalisierung, die im GlüStV 2021 mündete.

Wie hat sich der deutsche Sportwettenmarkt seit 2021 entwickelt?

Seit der Regulierung 2021 sind 30+ Anbieter lizenziert; der Schwarzmarkt ist trotzdem gewachsen (382 illegale Websites 2024). Die Kanalisierungsrate liegt bei ca. 60 % – deutlich unter UK oder Schweden. Die GGL arbeitet aktiv an Stärkung des legalen Markts durch Enforcement und Abbau übermäßiger Einschränkungen.